1 – Atualizações Diversas – Publicações em Agosto de 2023:

1.1 – CONVÊNIO ICMS Nº 123 de 16/08/2023:

Através do CONVÊNIO ICMS Nº 123 de 16 de agosto de 2023 (DOU de 17.08.2023) foram divulgados procedimentos sobre o tratamento tributário do ICMS e o controle de circulação de mercadorias ou bens que sejam objeto de remessas expressas internacionais processadas por intermédio do “SISCOMEX REMESSA”.

1.2 – Portal de Pagamento de Tributos – Estado do Paraná:

Através do Boletim Informativo 015/2023 a SEFAZ Paraná divulgou a criação do Portal de Pagamento de Tributos.

O novo Portal trouxe diversas facilidades para a emissão de guias, tais como a existência de um fluxo, uma nova interface e a responsividade (resposta rápida e adequada). Esta última característica, inclusive, facilitou consideravelmente a emissão de guias por meio de smartphones.

1.3 – Nota Técnica da NF-e 2016.003 – Versão 3.60

Publicada a versão 3.60 da NT 2016.003 – Nova Tabela de NCM e Tabelas de Unidades de Medidas Tributáveis no Comércio Exterior – Utrib.

Prazo de implantação:

• Ambiente de Homologação (ambiente de testes das empresas): 15/10/2023

• Ambiente de Produção: 01/11/2023.

Observação: a Tabela de Unidades de Medidas Tributáveis no Comércio Exterior – Utrib, está anexa à NT.

Essencialmente a NT 2016.003 trata das manutenções das NCMs com divulgações contínuas de versões de atualizações.

1.4 – Nota Técnica da NF-e 2023.003 – Versão 1.10

Publicada em 21/08/2023 a versão 1.10 da NT 2023.003 – Alteração em Regras de Validação do CFOP na NFC-e.

Prazo de implantação (já vencido):

• Ambiente de Homologação (ambiente de testes das empresas): 15/08/2023

• Ambiente de Produção: 21/08/2023.

A versão 1.10 da NT 2023.003 divulga alteração de Regra de Validação da NF-e versão 4.0. Também visa viabilizar a possibilidade de exclusão do ICMS da base de cálculo do PIS/COFINS nas operações internas no Estado do Ceará.

1.5 – Nota Técnica da NF-e 2023.001 – Versão 1.30:

Divulgada a versão 1.30 da Nota Técnica 2023.001 – Tributação Monofásica sobre Combustíveis, relacionada às Regras de Validação.

O prazo previsto para a implementação das alterações nas Regras de Validação é:

No Ambiente de Homologação (ambiente de teste das empresas): até 25/09/2023

No Ambiente de Produção: 30/10/2023 e 01/04/2024 (para a RV N43a-10)

A NT 2023.001 cuja 1ª versão data de fevereiro de 2023, trata essencialmente da Tributação Monofásica sobre Combustíveis, interessando mais aos contribuintes desse ramo de atividade.

1.6 – EFD-Reinf – Versão 2.1.2.1 do Manual de Orientação do Usuário:

Em 16/08/2023 foi publicada a versão 2.1.2.1 do Manual de Orientação do Usuário da EFD-Reinf com atualizações da versão 2.1.2 dos leiautes, aprovados pelo Ato Declaratório Executivo Cofis n° 23/2023.

O Manual objetiva orientar aos contribuintes para um correto preenchimento da EFD-Reinf.

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) foi instituída pela Instrução Normativa RFB nº 1701 de 17/03/2017 e atualmente está disciplinada pela Instrução Normativa RFB nº 2043 de 12/08/2021.

Na EFD-Reinf deverão constar as informações necessárias para a apuração das contribuições sociais previdenciárias e das contribuições devidas a outras entidades e fundos, previstas nos na Lei nº 11.457 de 16/03/2017.

2 – Lei Complementar 199 de 01/08/2023 – Estatuto Nacional de Simplificação de Obrigações Tributárias Acessórias.

Aprovada a Lei Complementar 199/2023 que instituiu o Estatuto Nacional de Simplificação de Obrigações Tributárias Acessórias, visando a padronização das legislações e os respectivos sistemas direcionados ao cumprimento das obrigações acessórias.

O Estatuto visa a possibilidade de redução dos ônus da administração tributária, não só dos contribuintes, mas também da União, das Unidades Federativas (UF) e dos Municípios, que passarão a atuar de forma integrada com acesso às bases de dados dos documentos fiscais eletrônicos, das declarações fiscais (SPED), das guias de arrecadações e dos demais documentos fiscais instituídos ou a instituir.

Com as definições do Estatuto, o que se espera é uma facilidade no compartilhamento das informações fiscais entre todos os entes federativos e os contribuintes.

Principais pontos da Lei Complementar 199/2023 que entrou em vigor em 01/08/2023:

1 – Emissão unificada de documentos fiscais eletrônicos.

2 – Utilização dos dados dos documentos fiscais para a apuração de tributos e para o fornecimento de declarações pré-preenchidas e respectivas guias de recolhimentos de tributos unificados.

3 – Unificação de cadastros fiscais e seu compartilhamento em conformidade com a competência legal.

4 – Gerenciamento das ações de simplificação de obrigações tributárias acessórias que serão geridas pelo Comitê Nacional de Simplificação de Obrigações Tributárias Acessórias (CNSOA), vinculado ao Ministério da Fazenda Pública Nacional com a competência de instituir e aperfeiçoar os processos relacionados às obrigações tributárias acessórias.

O CNSOA terá como objetivo a automatização da escrituração fiscal de todos os tributos abrangidos pela Lei Complementar 199/2023, com mínima intervenção do contribuinte, gerada a partir dos documentos fiscais eletrônicos por ele emitidos.

5 – O disposto na Lei Complementar 199/2023, não afasta o tratamento diferenciado e favorecido dispensado às microempresas e empresas de pequeno porte e ao Microempreendedor Individual optantes pelo regime do Simples Nacional, nos termos da Lei Complementar nº 123, de 14 de dezembro de 2006, e das legislações correlatas.

Importante frisar que a Lei Complementar 199/2023 não se aplica às obrigações tributárias acessórias decorrentes dos impostos de renda e proventos de qualquer natureza e operações de crédito, câmbio e seguro e títulos ou valores mobiliários, previstos nos incisos III e V do caput do art. 153 da Constituição Federal.

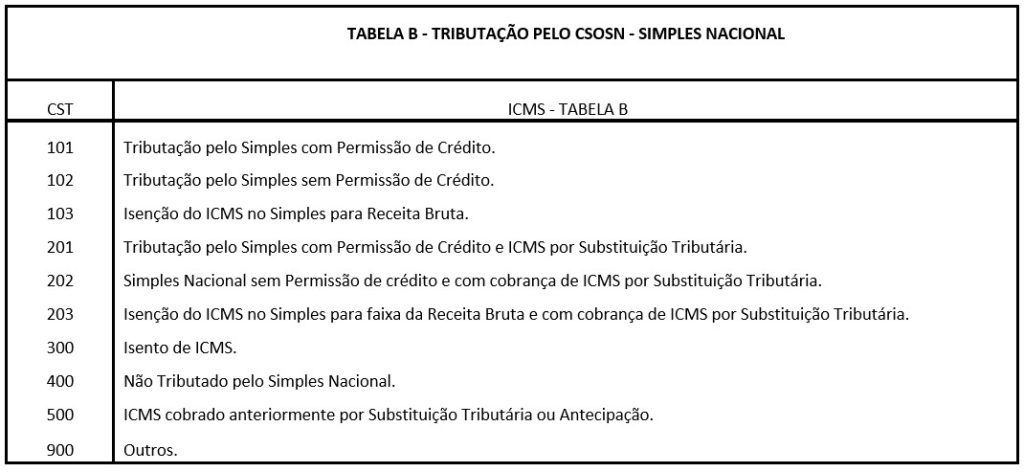

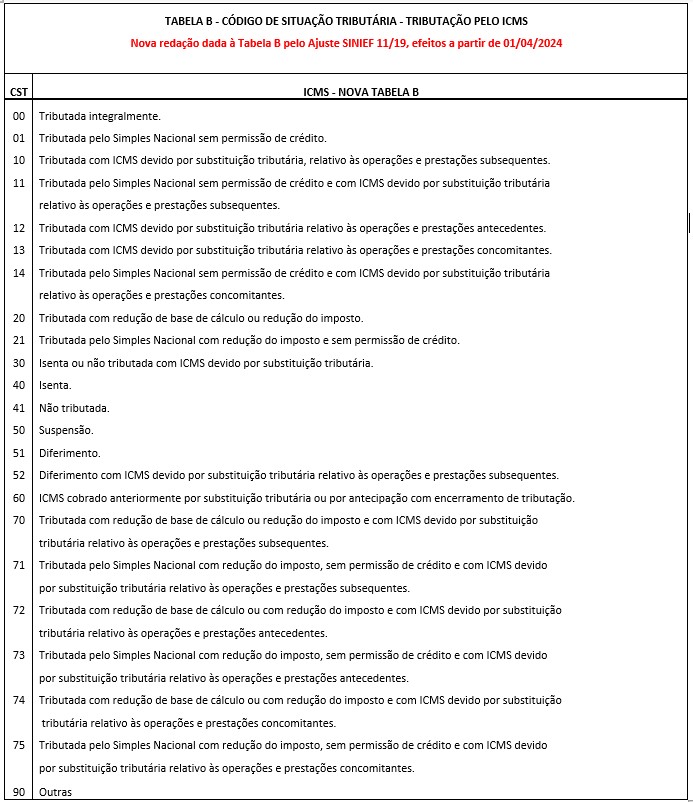

3 – Nova Tabela dos Códigos de Situação Tributária (CST) do ICMS:

Ainda está um pouco longe para a mudança, mas vale relembrar que, de acordo com o AJUSTE SINIEF 11/19 de 05/07/2019 que alterou o Convênio S/Nº de 15/12/1970, a tabela dos Códigos de Situação Tributária (CST) do ICMS foi alterada, principalmente para inclusão das situações dos contribuintes optantes do Simples Nacional classificados no código 2 do Anexo III – Código de Regime Tributário – CRT – que, a partir da data de entrada em vigor da nova tabela, deixarão de utilizar a tabela própria diferenciada e passarão a utilizar a tabela única do CST ICMS.

Tabela atual do Simples Nacional que será descontinuada:

4 – Reforma Tributária – Mais Informações:

A Reforma Tributária visa simplificar o sistema tributário brasileiro, substituindo:

1 – Três tributos federais: Programa de Integração Social (PIS), Contribuição para o Financiamento da Seguridade Social (Cofins) e o Imposto sobre Produtos Industrializados (IPI), pela Contribuição sobre Bens e Serviços (CBS) com alíquota determinada pela União. A CBS será arrecadada pela União.

2 – Dois tributos, um de competência das Unidades Federativas, o Imposto sobre Operações de Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual, Intermunicipal e de Comunicação (ICMS) e outro de competência dos Municípios, o Imposto de Serviço de Qualquer Natureza (ISSQN), pelo Imposto sobre Bens e Serviços (IBS).

Na prática esses novos tributos estão sendo denominados de IVA dual, um IVA federal a CBS e outro IVA estadual e municipal, o IBS. O IBS ficará sob a responsabilidade dos estados e municípios

IVA – Imposto sobre Valor Agregado.

A Reforma Tributária trocou cinco tributos por dois, porém criou um tributo novo: o IS – Imposto Seletivo, que é uma sobretaxa sobre produtos e serviços que prejudiquem a saúde ou o meio ambiente

Fica a grande pergunta: e os demais tributos federais, estaduais e municipais?

Hoje temos no Brasil uma lista de 93 tributos entre, impostos, contribuições diversas, contribuições de melhorias, empréstimos compulsórios e taxas.

É bem verdade que a maioria desses tributos são taxas as mais diversas que se possa imaginar.

A Reforma Tributária não trata de tributos importantes como:

Imposto sobre a importação de produtos estrangeiros (II)

Imposto sobre a exportação de produtos nacionais ou nacionalizados (IE)

Imposto sobre a renda e proventos de qualquer natureza (IR)

Contribuição Social sobe o Lucro Líquido (CSLL)

Imposto sobre Operações de Crédito, Câmbio e Seguro ou relativas a Títulos ou Valores Mobiliários (IOF)

Imposto Territorial Rural (ITR)

Imposto sobre Transmissão intervivos de Bens e Imóveis e de direitos reais a eles relativos (ITBI)

O IPVA, o ITCMD e o IPTU, foram citados na Reforma Tributária apenas para algumas alterações, a saber:

Imposto sobre Propriedade de Veículos Automotores (IPVA): o novo texto permite a cobrança nos estados de impostos sobre jatinhos, iates e lanchas.

Imposto sobre Transmissões Causa Mortis e Doações de Qualquer Bem ou Direito (ITCMD): recolhimento de forma progressiva com alíquotas diferenciadas de acordo com o patrimônio.

Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU): concedeu mais autonomia às prefeituras na determinação do valor a recolher pelos contribuintes em cada cidade. Já se imagina o que pode vir por aí.

E os tributos do Agronegócio? Como ficam? Continuam? Para citar alguns:

Fundo de Assistência ao Trabalhador Rural (FUNRURAL)

Serviço Nacional de Aprendizagem Rural (SENAR)

Fundo Estadual de Transporte e Habitação (FETHAB)

Instituto Mato grossense do Algodão (IMA-MT)

Fundo de Apoio a Madeireira (FAMAD)

Agência Estadual de Defesa Sanitária Animal e Vegetal (IAGRO)

Fundo de Apoio a Bovinocultura de Corte (FABOV)

Enfim, a Reforma Tributária da maneira como foi aprovada, tem realmente grande importância, mas na prática não reduz muito o número de tributos. O que se espera com a aprovação da Lei Complementar 199 de 01/08/2023 – que criou o Estatuto Nacional de Simplificação de Obrigações Tributárias Acessórias, é que, ao menos, as obrigações acessórias, normalmente inerentes ao PIS, Cofins, IPI, ICMS e ISSQN, sejam reduzidas ou simplificadas.

Vamos aguardar os próximos passos e decisões.