1 – Atualizações e novidades tributárias

1.1 – Decreto 11.158 de 29/07/2022 – Edição de uma Nova TIPI:

Publicado em 29/07/2022 o Decreto 11.158 de 29/07/2022 com edição de uma nova TIPI vigorando desde 01/08/2022.

O objetivo da edição desse Decreto e dar uma maior segurança jurídica à redução do IPI já publicada em decretos anteriores.

Um dos focos do Decreto 11.158/2022 trata do capítulo dos automóveis dando clareza às reduções do IPI concedidas.

Verificamos diversas NCMs nessa nova TIPI e não encontramos diferenças em relação à TIPI que está em vigor desde 01/05/2022.

De qualquer forma, para uma segurança, devemos utilizar a TIPI atualizada pelo Decreto 11.158/2022.

1.2 – Novo Decreto do IPI Nº 11.182 de 24/08/2022 – Preservação da Competitividade da Zona Franca De Manaus:

Com da publicação do Decreto 11.182 de 24/08/2022 (DOU de 25/082022) fica mantida a redução do Imposto sobre Produtos Industrializados (IPI) aprovada em Decretos anteriores, porém preserva a competitividade dos produtos da Zona Franca de Manaus (ZFM). A medida, que entra em vigor na data de sua publicação, cumpre decisão judicial e acaba com a insegurança jurídica do setor produtivo nacional.

O Decreto 11.182 traz os Anexos I e II com as alíquotas restabelecidas relacionadas aos produtos industrializados com similar na Zona Franca de Manaus e devem ser consideradas na TIPI que entrou em vigor no dia 01/08/2022.

1.3 – Versão 1.10 da Nota Técnica 2022.002 – agosto de 2.022:

Editada nova versão da NT 2022.002 – agosto/2022 – Alteração em Regras de Validação – Exportação Equiparação.

A versão 1.10 dessa Nota Técnica traz alteração na documentação da Regra E12-10 e criação de exceção para a Regra E16a-20.

Como são alterações documentais ou que visam diminuir a quantidade de rejeições e não exigirão esforços de implementação por parte das empresas, o prazo de entrada em produção foi mantido no mesmo da versão 1.00 e já expirado: 15/08/2022.

1.4 – Versão 10.0.0 do Programa da Escrituração Contábil Digital (ECD).

Editada a versão 10.0.0 do programa da ECD, com as alterações:

– Implementação da funcionalidade de importação por blocos.

– Geração de relatórios do bloco K.

O programa está disponível no link da RFB a partir da área de downloads do sítio do SPED.

1.5 – Versão 3.20 da Nota Técnica 2016.003 – agosto de 2.022:

Editada nova versão da NT 2016.003 – agosto/2022 – Nova Tabela de NCM e Tabelas de Unidades de Medidas Tributáveis no Comércio Exterior – Utrib.

A versão 3.20 informa a nova Tabela de NCM com efeitos a partir de 01/09/2022 conforme divulgada pela Resolução GECEX nº 371 de 20/07/2022.

1.6 – Versões 8.0.5 da Escrituração Contábil Fiscal (ECF) e 10.0.1 da Escrituração Contábil Digital (ECD):

Publicadas em 26/08, novas versões da ECF e da ECD:

Versão 8.0.5 do programa da ECF, com as seguintes alterações:

i) Correção do problema de impressão do relatório de pastas e fichas.

ii) Correção do problema da recuperação de dados da ECD com período maior que a ECF.

iii) Ajuste na atualização de campos de cálculos alteráveis.

iv) Melhoria do desempenho do programa durante a validação.

Essa versão deve ser utilizada para transmissões de arquivos da ECF referentes ao ano-calendário 2021 e situações especiais de 2022.

A versão 8.0.5 também deve ser utilizada para transmissão de ECF referentes a anos-calendário anteriores (leiautes 1 a 7), sejam elas originais ou retificadoras.

As instruções referentes ao leiaute 8 constam no Manual da ECF e no arquivo de Tabelas Dinâmicas, publicados na página http://sped.rfb.gov.br/pasta/show/1644

————————————————————————————————————————–

Versão 10.0.1 do programa da ECD, com melhorias no desempenho do programa por ocasião da validação.

O programa está disponível no link abaixo, a partir da área de downloads do sítio do SPED:

2 – Operações com ICMS por Substituição Tributária – Extinção dos Códigos Fiscais de Operações e Prestações (CFOP).

Substituição Tributária (ST) é a transferência da obrigação do recolhimento de tributos de uma ou mais operações subsequentes dentro da cadeia produtiva.

Poderemos ter Substituição Tributária em tributos como PIS e Cofins, porém o mais comum, conhecido e de larga aplicação é a do ICMS.

A Substituição Tributária do ICMS é o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou prestações subsequentes, é atribuída a outro contribuinte, surgindo então as denominações:

– Contribuinte Substituto: é o contribuinte eleito pela legislação para efetuar a retenção e o recolhimento antecipado do ICMS das operações subsequentes.

– Contribuinte Substituído: é o contribuinte que sofre a tributação e retenção do ICMS das operações ou prestações subsequentes.

O surgimento da Substituição Tributária do ICMS aconteceu em decorrência da percepção dos órgãos arrecadadores, da existência de milhões de estabelecimentos varejistas, inviabilizando a fiscalização individual.

Não são todas as mercadorias/produtos que estão na área de incidência do ICMS por Substituição Tributária e sim aquelas eleitas pelas legislações das Unidades Federativas (UF), como também não são todas as operações com incidência do ICMS ST.

A Substituição Tributária do ICMS, poderá ser unicamente para as operações dentro da UF ou alcançar também as operações interestaduais envolvendo outras UFs, desde que haja Convênios, Ajustes ou Acordos entre essas UFs.

De um modo geral, a Substituição Tributária do ICMS é aplicada nas vendas a contribuintes, destinadas à revenda.

Observação: nas operações interestaduais à pessoa jurídica contribuinte do ICMS, quando a mercadoria/produto é destinada a uso/consumo ou ativo imobilizado, o destinatário é obrigado a calculara e recolher o Diferencial de Alíquota do ICMS – DIFAL. Entretanto, quando a mercadoria/produto está com obrigação tributária do ICMS ST, haverá, antecipadamente o cálculo e recolhimento pelo remetente do DIFAL ICMS ST, lançado no campo do ICMS ST e adicionado ao total da NF-e.

Todos as mercadorias/produtos abrangidas pelo ICMS ST possuem um código identificador obrigatório na emissão dos documentos fiscais que é o Código Especificador da Substituição Tributária (CEST).

O valor do ICMS ST é recolhido pelo Contribuinte Substituto, sendo o ônus, provisoriamente, do Contribuinte Substituído que por sua vez o repassa ao consumidor final, embutido no valor da mercadoria.

Importante: não haverá créditos do ICMS e do ICMS ST nas aquisições com Substituição Tributária e por consequência não haverá tributação de ICMS nas saídas subsequentes.

Exceção: quando a mercadoria/produto for adquirida com ICMS ST, mas na operação subsequente for destinada o outra UF com obrigatoriedade de aplicação de uma nova Substituição Tributária, haverá a tributação e o contribuinte fará as apurações com base nos valores retidos na operação anterior, para créditos extemporâneos ou pedidos de ressarcimentos.

As empresas obrigadas a aplicar a Substituição do ICMS em suas operações, precisam ficar atentas às mudanças legais e tributárias que passarão a valer para o ano de 2.023.

A partir de abril de 2.023 os Códigos Fiscais de Operações e Prestações (CFOPs) exclusivos das operações com Substituição Tributária do ICMS deixarão de existir. A novidade veio através da publicação no Diário Oficial da União do Ajuste SINIEF 16/2020, que foi alterado pelo Ajuste SINIEF 18/2021 e que trouxe a nova relação de Códigos Fiscais de Operações e Prestações (CFOP) a serem utilizados a partir de 03.04.2023 conforme a publicação. Nessa nova relação os CFOPs de Substituição Tributária foram abolidos.

3 – Créditos do ICMS nas Aquisições de Empresas Optantes pelo Simples Nacional.

O Simples Nacional é um regime tributário caracterizado pelo compartilhamento da arrecadação, cobrança e fiscalização aplicável às Microempresas (ME) e Empresas de Pequeno Porte (EPP). Está previsto na Lei Complementar nº 123 de 14/12/2006 com abrangência de todos os entes federativos: União, Estados, Distrito Federal e Municípios e a unificação dos tributos: IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP) e serão recolhidos mediante Documento Único de Arrecadação (DAS).

É direito legítimo o crédito do ICMS pelas empresas não optantes do Simples Nacional que adquirem produtos ou mercadorias para industrialização ou comercialização corresponde à parcela do ICMS incidente no cômputo geral dos tributos da ME ou EPP optantes pelo Simples Nacional.

Entretanto, surgem dúvidas em relação à forma de escrituração da NF-e e a respectiva representação na EFD ICMS/IPI.

Para que a empresa adquirente aproprie o crédito da parcela do ICMS, a ME ou EPP, deverá emitir a NF-e, não informando o valor do ICMS no campo próprio, mas consignando no campo destinado às “Informações Complementares” ou, em sua falta, no corpo da NF-e, por qualquer meio gráfico indelével, a expressão: “PERMITE O APROVEITAMENTO DO CRÉDITO DE ICMS NO VALOR DE R$…; CORRESPONDENTE À ALÍQUOTA DE …%, NOS TERMOS DO ARTIGO 23 DA LC 123”. Essas informações serão transportadas para o XML e impressas no Documento Auxiliar de Nota Fiscal Eletrônica (DANFE).

Diante dessa informação, a empresa adquirente com direito ao crédito do ICMS correspondente, deverá registrar a NF-e sem informações, na “Base de Cálculo” e do “Valor Fiscal” na linha do ICMS e sim lançando o valor da mercadoria na coluna “Outras”.

Na composição dos Registro C100 e C170 ou C190 os valores das bases e dos créditos não serão consignados.

No guia “Perguntas e Respostas” versão 7.1 (atualizada até 30/06/2022), da EFD ICMS/IPI, constam três opções de como proceder com o registro do crédito do ICMS na aquisição de mercadorias fornecidas por contribuintes optantes pelo SIMPLES Nacional, que são:

1º – via ajuste de documento fiscal (registro C197);

Observação: a questão é que nessa opção o Registro C197 exige antes o Registro C195 que por sua vez exige o Registro 0460.

2º – via ajuste de apuração (registro E111);

Na nossa opinião, essa é a melhor opção: lançamento do crédito do ICMS diretamente no Registro E111 – Ajuste/Benefício/Incentivo da Apuração do ICMS como “Outros Créditos”.

3º – via lançamento no registro C100 e filhos.

Essa opção é contraditória uma vez que, se a NF-e for registrada com lançamento na coluna “Outras” o Registro C100 e filhos teria que sofrer manutenções.

4 – Considerações sobre o PIS e a COFINS

PIS – Programa de Integração Social – Artigo 239 da Constituição Federal de 1988 e Lei Complementares nº 7 de 07/09/1979.

COFINS – Contribuição para Financiamento da Seguridade Social – instituída pela Lei Complementar nº 70 de 30/12/1991.

O PIS e a COFINS são tributos incidentes sobre a Receita Bruta (faturamento) do contribuinte pessoa jurídica de direito privado e as que lhe são equiparadas pela legislação do Imposto de Renda. Exceção: as empresas do Simples Nacional (ME ou EPP) assim consideradas pela Lei Complementar 123/2000.

Temos dois Regimes de tributação do PIS e da COFINS, atualmente vigentes:

– Regime Cumulativo, regido pela Lei 9.718/1998, onde não se aplica o princípio da não cumulatividade, isto é: não há créditos pelas aquisições e os valores dos recolhimentos devidos são diretamente sobre as bases de cálculos da Receita Bruta (faturamento). As alíquotas de incidências nesse Regime são: 0,65% de PIS e 3,00% de Cofins.

– Regime Não Cumulativo, regido pelas Leis 10.637/2002 (PIS) e 10.833/2003 (COFINS), onde se aplica o princípio da não cumulatividade, isto é, as aquisições geram créditos que são deduzidos das tributações sobre a Receita Bruta (faturamento). As alíquotas de incidências nesse Regime são: 1,65% de PIS e 7,60% de COFINS.

Além dos Regimes básicos, temos o Regime de Substituição Tributária, que tanto pode ser aplicado para o PIS como para a COFINS, com alíquotas diferenciadas como são os casos dos combustíveis, bebidas, cigarros de fumo e seus sucedâneos, etc.

Também temos os Regimes Monofásicos para os produtos farmacêuticos, de higiene e correlatos.

Não se pode dissertar sobre PIS e COFINS sem citar a decisão do Suprimento Tribunal Federal através do acórdão do julgamento do RE nº 574.706 PR finalizado em 15/03/2017, que considerou inconstitucional a inclusão do ICMS nas bases de cálculos do PIS e da COFINS e estabeleceu sua exclusão das referidas bases de cálculos.

Essa decisão foi chamada de “Tese do Século”, que ganhou este nome pelo grande benefício para as empresas contribuintes desses tributos e pelo impacto negativo aos cofres públicos.

Na decisão do STF os efeitos da Exclusão do ICMS da base de cálculo do PIS e da COFINS, surtem efeitos após 15.03.2017, ressalvadas as ações judiciais e requerimentos administrativos protocoladas antes dessa data.

Após alguns questionamentos a Receita Federal do Brasil concordou que o ICMS a ser excluído da base de cálculo das Contribuições do PIS e da COFINS é o destacado nas notas fiscais.

As seções 11 e 12 do Guia Prático da EFD Contribuições – Versão 1.35, atualizado até 18/06/2021, definem as regras para as retificações dos valores das bases de cálculos e do PIS e COFINS a serem retificados dos fatos geradores de 16/03/2017 em diante, para todos os contribuintes, independentemente de ações protocoladas.

5 – Tributação de ICMS – Adubos e Fertilizantes – Convênio ICMS 100/97 – Prorrogado e Alterado pelo Convênio 26/21.

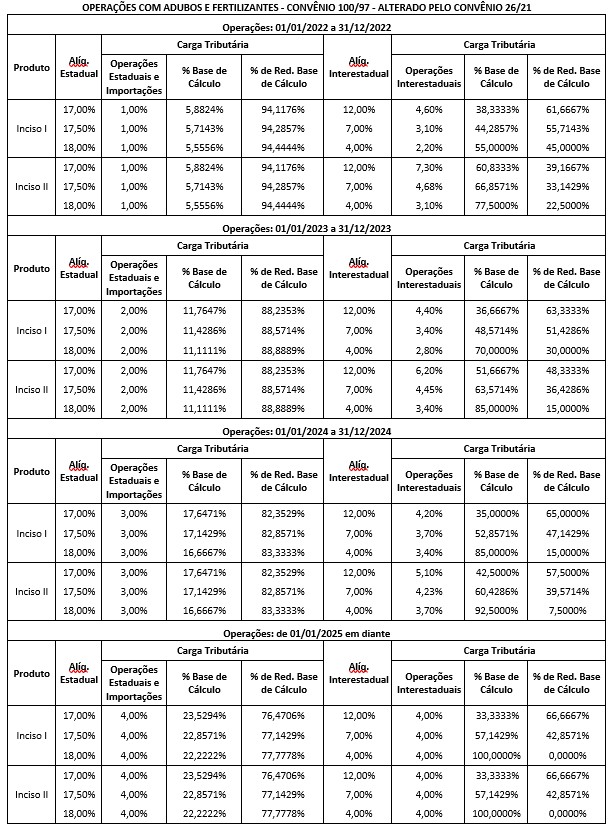

O Convênio 100/97 trata da redução da base de cálculo do ICMS nas saídas dos insumos agropecuários que especifica, e dá outras providências.

Nessa matéria estamos enfatizando os produtos relacionados na Cláusula Primeira do Convênio 26/21 que prorrogou, fez acréscimos e alterações em dispositivos do Convênio ICMS 100/97, após muita controvérsia sobre o impacto na atividade agropecuária:

I – ácido nítrico e ácido sulfúrico, ácido fosfórico, fosfato natural bruto e enxofre, saídos dos estabelecimentos extratores, fabricantes ou importadores.

II – amônia, uréia, sulfato de amônio, nitrato de amônio, nitrocálcio, MAP (mono-amônio fosfato), DAP (di-amônio fosfato), cloreto de potássio, adubos simples e compostos, fertilizantes e DL Metionina e seus análogos, produzidos para uso na agricultura e na pecuária, vedada a sua aplicação quando dada ao produto destinação diversa.”;

Na Cláusula Terceira-A do Convênio 100/97 consta: “fica reduzida a base de cálculo do ICMS, de forma que a carga tributária seja equivalente a aplicação do percentual de 4% (quatro por cento) sobre o valor da operação nas importações e nas saídas internas e interestaduais.

Entretanto, com a edição do Convênio 26/21, essa carga tributária sofrerá um “pedágio” de 01/01/2022 até 31/12/2024 com reduções anuais da carga tributária, só chegando aos 4% em 01/01/2025.

Abaixo planilha com os dados de redução da carga tributária dos produtos: