Matérias Diversas e Publicações de Setembro de 2025.

1 – Publicações Diversas:

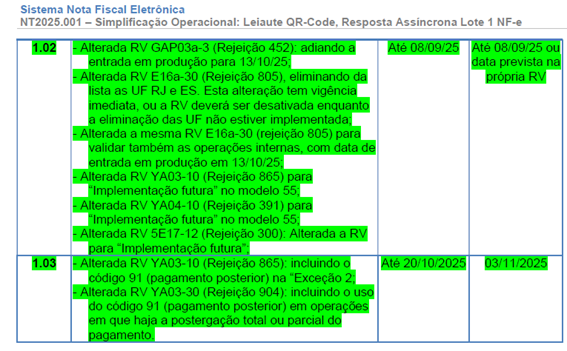

- – Versão 1.02 da Nota Técnica da NF-e 2025.001:

Divulgada a versão 1.02 da NT 2025.001 da NF-e.

Essa NT se refere a Simplificação Operacional:

- NF-e: Resposta Síncrona para Lote com somente 1 NF-e;

- NFC-e: Leiaute do QR-Code versão 3.

Implantação no Ambiente de Teste (Homologação): até 08/09/2025;

Implantação no Ambiente de Produção: até 08/09/2025 ou data prevista na própria RV.

Esta NT traz algumas mudanças em Regras de Validação, conforme descrição constante no Item 02. Visão Geral, com o detalhamento das mudanças nos itens seguintes.

Os principais itens da NT são:

- NFC-e: Leiaute QR-Code versão 3;

- NFC-e para Produtor Rural – Pessoa Física;

- Resposta Síncrona para Lote com 1 (uma) NF-e;

- Controle do Atraso na Data de Emissão da NF-e;

- Controle do Tipo da IE do Destinatário (campo indIEDest);

- Dados de Cobrança: Novas Regras de Validação.

Maiores detalhes e informações, consultar a Nota Técnica.

- – Versão 1.03 da Nota Técnica 2025.001:

Divulgada a Versão 1.03 da NT 2025.001 com alterações nas regras de validação RV YA 03-10 e YA 03-30.

Implantação:

Homologação: 20/10/2025

Produção: 03/11/2025.

Maiores detalhes e informações, consultar a Nota Técnica.

- – Nota Técnica 2025.001 – Conhecimento de Transporte Eletrônico – Reforma Tributária do Consumo:

Em 16/09/2025 foram divulgadas três Versões de Notas Técnicas na Plataforma do Conhecimento de Transporte Eletrônico.

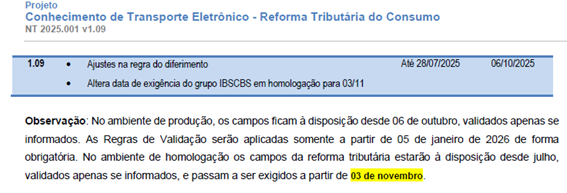

1 – CT-e – Versão 1.09 da Nota Técnica 2025.001 que trata do Conhecimento de Transporte Eletrônico na Reforma Tributária do Consumo.

A principal mudança nessa versão fica por conta de ajustes na regra do diferimento e na exigência dos campos em homologação, que passou a ser a partir de 03/11/2025.

2 – Na mesma Versão 1.09 da Nota Técnica 2025.001, temos tratativa voltada ao Projeto Bilhete de Transporte Eletrônico, com as mesmas definições e prazos do CT-e.

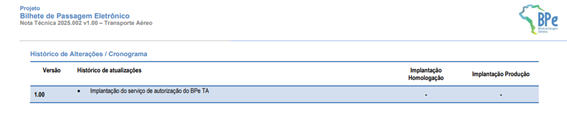

3 – BP-e – Versão 1.00 da Nota Técnica 2025.002 – Novo Documento: Bilhete de Passagem Eletrônica – BP-e TA (modelo 63):

O Novo documento eletrônico BPe TA (modelo 63), vem para atendimento da Reforma Tributária do Consumo para o setor aéreo.

O projeto BP-e (Bilhete de Passagem Eletrônico) é um documento fiscal digital que substituiu os bilhetes de papel para o transporte de passageiros, como o rodoviário e o ferroviário, e agora inclui o setor aéreo.

Bilhete de Passagem Eletrônico para Transporte Aéreo é o documento emitido e armazenado eletronicamente, de existência apenas digital, cuja validade jurídica é garantida pela assinatura digital do emitente e autorização de uso pelo ambiente nacional do BPe.

A NT 2025.002 Versão 1.00 ainda está sem data de implantação, tanto em Homologação como em Produção.

Maiores detalhes e informações, consultar a Nota Técnica.

- – NFS-e Padrão Nacional Passa a Adotar a Nomenclatura Brasileira de Serviços (NBS) como Referência Tributária:

Foi divulgado no Portal da NFS-e uma Tabela relacionando a Nomenclatura Brasileira de Serviços (NBS) ao CST e cClassTrib da Reforma Tributária do Consumo que servirá de referência para determinação da tributação do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS), passando a ser a principal referência para a emissão da Nota Fiscal de Serviço Eletrônica (NFS-e).

Outro ponto importante é a definição do Local de Incidência do Tributo IBS, conforme disposto na Seção IV – Do Local da Operação, artigo 11, da LC 214/25.

O desafio que se apresenta agora é a adaptação dos sistemas para implantação dessa tabela, em todos os 5.570 municípios hoje existentes no Brasil, relacionando-a ao CST e ao cClassTrib.

Observação: baixar a tabela pelo Portal da NFS-e.

- – Versão 11.3.4 do Programa da Escrituração Contábil Fiscal (ECF):

Foi publicada, em 25/09/2025 a versão 11.3.4 do programa da ECF, que deve ser utilizado para transmissões de arquivos da ECF referentes ao ano-calendário 2024 e situações especiais de 2025 (leiaute 11), com as seguintes atualizações:

1 – Correção de erro de caracteres em registros do bloco X.

2 – Melhorias de desempenho.

IMPORTANTE: para aqueles contribuintes que ainda utilizam versão anterior à 11.3.0, é importante verificar as instruções postadas na publicação da versão 11.3.0.

2 – Plataforma Tecnológica da Receita Federal do Brasil, Split Payment e Apuração Assistida:

A Receita Federal do Brasil, está preparando uma plataforma tecnológica robusta, com o objetivo de processar, mais ou menos, 5,8 bilhões de documentos por mês.

A plataforma além de processar os documentos, tem o grande objetivo de operacionalizar os recolhimentos dos futuros tributos, IBS, CBS e IS, com a implantação, principalmente, de uma nova modalidade de pagamento, o split payment, além de elaborar a apuração assistida que servirá de base para a apuração final dos tributos pelos contribuintes.

O split payment tem como maior objetivo separar os valores dos pagamentos dos documentos fiscais, enviando os tributos diretamente aos entes arrecadadores e apenas os valores das mercadorias para os fornecedores. Esse é o conceito básico do split payment, mas outras variáveis serão observadas quando dos pagamentos dos documentos fiscais, como por exemplo, a verificação se os tributos já foram pagos ou se os contribuintes (fornecedores) possuem créditos passíveis de compensações e aí os valores dos tributos, parciais ou totais, também serão enviados aos fornecedores juntamente com os valores das mercadorias.

Durante o ano de 2026 o IBS e a CBS serão testados como estatísticos, não fazendo parte do total do DFe e por outro lado não serão recolhidos.

O split payment e a apuração assistida tem uma previsão de entrarem em funcionamento a partir de 01/01/2027.

Lembrando também que o IS entrará em vigor em 01/01/2027 e que o IPI nessa mesma data, terá suas alíquotas reduzidas a zero, exceto para os produtos participante das áreas incentivadas, cuja lista ainda será divulgada.

A ideia principal é acabar com a sonegação fiscal.

De qualquer forma a Receita Federal do Brasil, em fase de testes, está com um projeto piloto envolvendo, mais ou menos, 500 empresas.

Um ponto importante para as empresas e que não deve ser negligenciado, é a mudança na dinâmica do fluxo de caixa, principalmente nas vendas à vista ou com prazos de pagamentos exíguos.

3 – Imposto sobre Transmissão Causa Mortis e Doações (ITCMD):

Com a aprovação da Emenda Constitucional 132/2023 – Reforma Tributária do Consumo, o ITCMD passará por grandes mudanças.

Essas mudanças impactarão diretamente sobre as heranças e doações, como também nos planejamentos patrimoniais e sucessórios.

A explicação é sempre a mesma: promover maior justiça social, mas o que vai acontecer na prática é um aumento da carga tributária.

O ITCMD é um tributo de competência dos Estados e do Distrito Federal, e está previsto no inciso I do art. 155 da CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988.

——————————————————————————————-

Dos Impostos dos Estados e do Distrito Federal

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

I – transmissão causa mortis e doação, de quaisquer bens ou direitos;

O fato gerador do ITCMD ocorre no momento da transmissão do bem ou direito ao beneficiário, o donatário, isto é, aquele que recebe a doação ou do herdeiro no caso de transmissão causa mortis que, que são os responsáveis pelos recolhimentos do ITCM.

Com a EC 132/2023 foi incluído a previsão da figura do responsável solitário.

A alíquota máxima atual do ITCMD é de 8%, mas cada Unidade Federativa define sua própria alíquota. Na contra mão, existe um Projeto de Lei tramitando, projetando uma alíquota máxima de 16%.

Atualmente algumas UFs já aplicam alíquotas progressivas, mas com a aprovação da Reforma Tributária do Consumo as alíquotas obrigatoriamente serão progressivas de acordo com o valor do bem ou da doação.

Quanto maior o valor do bem ou direito, maior será a alíquota aplicada.

Outra alteração é na base de cálculo que passará a ser o valor de mercado do bem transmitido.

4 – Esclarecimentos sobre o Projeto Piloto da Reforma Tributária do Consumo:

O Projeto Piloto da Reforma Tributária do Consumo, criado pela Portaria RFB nº 549/2025, funciona num ambiente de simulação controlado, em que empresas selecionadas podem reproduzir operações fiscais, validar fluxos de negócio e apoiar a evolução das ferramentas necessárias à implementação da CBS.

Então, por tudo que se tem visto e os vídeos da Receita Federal do Brasil (RFB) divulgados, o Projeto Piloto:

1 – Não está ligado aos ambientes de Homologação e de Produção, dos Documentos Fiscais eletrônicos (DFe). Está num Ambiente de Produção Restrita criado pela RFB.

2 – A inclusão dos DFe no Ambiente de Produção Restrita, será manualmente para simulação, não havendo uma Interface de Programação de Aplicação (API) para interagir com ele.

3 – Com a inclusão dos XMLs validados, através de colagem, no simulador de DFe no Ambiente de Produção Restrita, acontecerá o processamento e validação que será feita:

* de acordo com o leiaute definido na NT 2025.002;

* observando o CST e o cClassTrib (só serão aceitos documentos com CST 000 e cClassTrib 0000001);

* só validando NF-e, sem eventos;

* DFe, só com data do mês corrente;

* tamanho máximo do DFe aceito: até 200KB.

4 – Após o processamento, o XML resultará num novo documento, o Registro de Operação de Consumo (ROC), com a seleção e validação das informações para a continuidade das apurações de interesse da RFB.

5 – Devido ao atraso que houve na organização do Comitê Gestor do IBS, o Projeto Piloto, só está considerando a CBS.

6 – Além das validações dos DFe, o Projeto Piloto, também está testando outras funcionalidades, como: apurações, emissões de DARF para recolhimento da CBS, liquidações dos pagamentos, direito a créditos, entre outros.

Enfim, pelo exposto, entendo que os fornecedores dos contribuintes que estão no Projeto Piloto, poderão enviar XML em Produção até 05/01/2026, com ou sem as informações do IBS e da CBS. Os contribuintes do Projeto Piloto, podem escolher os XMLs que entenderem, digamos, ideais para o Projeto Piloto, e colarem no Ambiente de Produção Restrita.