Matérias Diversas e Publicações de Outubro de 2025.

1 – Publicações Diversas:

- – Versões 1.07 e 1.08 da Nota Técnica nº 2025.003:

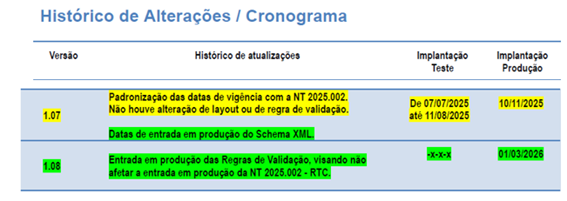

Como era de se esperar, em decorrência das alterações da NT 2025.002, promovidas pela Versão 1.30 – RTC, a NT 2024.003 também recebeu em outubro/25, duas novas versões, a 1.07 e a 1.08, alterando a data de vigência no ambiente de Produção, que passou para 10/11/2025 e depois para 01/03/2026.

A NT 2024.003 tem por objetivo detalhar as especificações para fazer constar na NF-e os dados relativos ao trânsito de produtos animais vivos, vegetais e florestais

Versão 1.08 da NT 2024.003:

Versão 1.07 da NT 2024.003:

Observação: maiores detalhes verificar a NT 2025.003 em suas versões 1.07 e 1.08.

- – Programas EFD ICMS IPI versões 6.0.0 e 6.0.1:

Foi disponibilizada a versão 6.0.0 do PVA EFD ICMS IPI, com as alterações do leiaute válido a partir de janeiro de 2026.

Atualizações da versão:

1. Criação do campo 11 no registro 1310

2. Inclusão do valor válido ‘2’ no campo 02 do registro C120

3. Desabilitação da regra de advertência aplicada nos campos 12 do registro C100 e campo 05 do registro C190

4. Implementação do relatório para o modelo 62 (NFCom)

5. Melhoria do processamento dos relatórios, para evitar travamentos

A versão 5.0.3 poderá ser utilizada para transmissão dos arquivos da EFD até 31/12/2025. A partir de 1º de janeiro de 2026, somente a versão 6.0.0 estará ativa.

Posteriormente foi divulgada, em 23/10/2025, a versão corretiva 6.0.1 do PVA EFD ICMS IPI, com correções de erros relacionados com os relatórios dos registros D700 e também da tela certificados no momento da assinatura.

- – Versões 1.10 da Nota Técnica do CTe 2025.001- RTC dos DFe(s): CTe, CTeOS, GTVe, BPe TA e BPe TM:

A NT 2025.001 diz respeito aos DFe(s):

Conhecimento de Transporte Eletrônico (CTe) – Modelo 57;

Conhecimento de Transporte Eletrônico – Outros (CTeOS) – Modelo 67;

Guia de Transporte de Valores Eletrônico (GTVe) – Modelo 64.

Temos também a divulgação da Versão 1.10 descrevendo as alterações aplicadas aos DFe(s):

Bilhete de Passagem Eletrônico – Transporte Aéreo (BP-e TA) – Modelo 63;

Bilhete de Passagem Eletrônico Metropolitano (BP-e TM) – Modelo 63 – Tipo BPe 4.

Observação: são as mesmas alterações do CTe, CTeOS e GTVe:

Observação: maiores detalhes verificar a NT 2025.001 em suas versões 1.10.

1.4 – Informes Técnicos da NF-e nºs 2023.003 Versão 1.06, 2925.002 Versão 1.20 e 2024.002 Versão 1.10:

Foram divulgados três Informes Técnicos da NF-e:

– IT 2023.003 Versão 1.06 – Tabela de Combustíveis Sujeitos à Tributação Monofásica;

– IT 2024.002 Versão 1.10 – Atualiza Tabela Meios de Pagamentos;

– IT 2025.002 Versão 1.20 – Tabelas: Código de Classificação Tributária, CST, cClassTrib. e Classificação do Crédito Presumido do IBS e da CBS.

Informe Técnico (IT) na NF-e é um documento oficial publicado pelo ENCAT (Encontro Nacional de Coordenadores e Administradores Tributários) para divulgar orientações e atualizações sobre os padrões técnicos, leiautes e tabelas de domínio usados na emissão e autorização de documentos fiscais eletrônicos (DF-e), incluindo a NF-e e NFC-e.

Serve para padronizar o preenchimento de campos, comunicar alterações legislativas e garantir que os sistemas das empresas e contadores estejam alinhados com as regras fiscais vigentes.

- – Versão 3.2.0 do Guia Prático da EFD ICMS/IPI:

Publicada em 30/09/2025, a versão 3.2.0 do Guia Prático da EFD ICMS IPI, com vigência a partir de janeiro/2026 com as seguintes alterações:

- Inclusão de orientação de preenchimento no campo 04 do registro D700

- Inclusão no Capítulo I da Seção 10 – Informações sobre a Reforma Tributária sobre o Consumo

- Inclusão de orientação no registro K230.

- – Ajustes SINIEF nº 30 de 03/10/2025 – CONFAZ:

No DOU de 09/10/2025 foi publicado o Ajuste SINIEF nº 30 de 03/10/2025 alterando a data de entrada em vigor do Ajuste SINIEF nº 11 de 29/04/2025, passando de 03/11/2025 para 05/01/2026.

Essa alteração se refere à proibição de emissão de NFC-e (modelo 65) para pessoa jurídica (CNPJ).

Para as operações com mercadoria em que o destinatário precise ser identificado pelo CNPJ, deverá ser utilizada a NF-e (modelo 55).

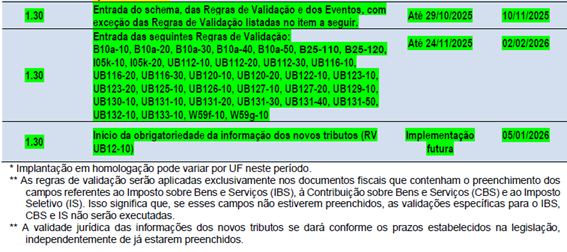

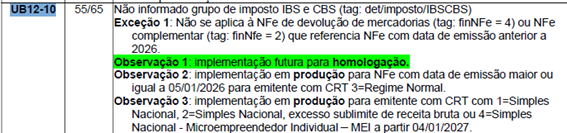

- – Versão 1.30 da Nota Técnica 2025.002-RTC – Adequações da NF-e e da NFC-e – Outubro de 2025:

Nessa versão o início da obrigatoriedade das informações dos novos tributos da RTC, IBS e CBS, ficou com o prazo no ambiente de Teste (Homologação) para implementação futura.

Importante: os testes em Homologação continuam valendo e serão validados, se os Grupos do IBS e da CBS forem preenchidos. Apenas a obrigatoriedade é que passou para uma definição futura, reforçando ainda que essa alteração não muda o prazo de obrigatoriedade, em produção, definido para 05/01/2026, sendo uma medida temporária para a adaptação das empresas.

Então: no ambiente de Produção, por enquanto, continua o prazo de 05/01/2026, para obrigatoriedade do do IBS e da CBS para a NF-e e NFC-e.

Os testes que estão em andamento, no meu entendimento, deverão continuar a todo vapor, uma vez que não sabemos a data da obrigatoriedade que será divulgada.

Lembrando que devem ser observadas as datas da Versão 1.30 para as Regras de Validação citadas no Histórico de Alterações/Cronograma.

Outro ponto: as orientações para a Tributação Monofásica (combustíveis) serão publicadas em NT futura, tendo em vista que a tributação do IBS/CBS/IS para estes contribuintes ocorre somente a partir de 2027, conforme disposto no Art. 348 da LC 214/25.

2 – NFS-e Nacional Passa a Adotar a Nomenclatura Brasileira de Serviços (NBS) como Referência Tributária:

Foi divulgado no Portal da NFS-e uma Tabela relacionando a Nomenclatura Brasileira de Serviços (NBS) ao CST e cClassTrib da Reforma Tributária do Consumo que servirá de referência para determinação da tributação do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços, passando a ser a principal referência para a emissão da Nota Fiscal de Serviço Eletrônica (NFS-e)

Outro ponto importante é a definição do Local de Incidência do Tributo IBS, conforme disposto na Seção IV – Do Local da Operação, artigo 11, da LC 214/25.

O desafio que se apresenta agora é a adaptação dos sistemas para implantação dessa tabela em todos os 5.570 municípios hoje existentes no Brasil, relacionando-a ao CST e ao cClassTrib.

3 – Extinção do Código Fiscal de Operações e Prestações (CFOP):

Temos visto matérias sobre a extinção do CFOP com o advento do Código de Situação Tributária (CST) e do Código de Classificação Tributária (cClassTrib) na Reforma Tributária do Consumo (RTC), que definem as tributações do IBS e da CBS. Particularmente tenho entendimentos e posicionamentos diferentes.

O CFOP continuará protagonista pelo menos até o final de 2032, quando se extinguem o ICMS e o ISS.

O CST e o cClassTrib padronizarão as tributações (ou não) do IBS, da CBS e a partir de 2027 do IS, não se relacionando com o ICMS, ISS, IPI, PIS e Cofins.

O CFOP pode não ser preponderante para definição do CST e do cClassTrib, mas continuará sendo preponderante e existindo, para as definições de tributações (ou não) do ICMS, por exemplo, como hoje existe.

Até mesmo para muitas operações onde o CST e o cClassTrib remetem a um CFOP definido, como por exemplo, Vendas para ZFM e ALC, Exportação, Transferência entre estabelecimentos da mesma empresa, Remessas diversas (Armazenagem, Locação, Comodato, Conserto, Industrialização, etc), o CFOP ajudará em muito, de forma simples, na determinação do CST e do cClassTrib. da operação.

Enfim, é prematuro se falar na extinção do CFOP e também criar uma expectativa que poderá ou não acontecer futuramente. As Legislações e Regulamentações serão as definidoras.

4 – API de Integração Gratuita – Tabelas IBS e CBS:

Através do Portal da Conformidade Fácil, foi disponibilizada API de integração com objetivo de expor interfaces gratuitas para que os sistemas possam estar atualizados com as tabelas e definições das principais codificações e indicadores que associam legislação do IBS e da CBS com as regras de validação aplicadas nos ambientes de autorização dos DFe.

O primeiro método liberado permite receber as tabelas CST e cClassTrib e seus atributos.

A consulta permite filtrar pelo CST ou receber a lista completa de cClassTrib.

O acesso será através de autenticação mútua com certificado digital ICP-Brasil.

O endpoint oficial é: https://cff.svrs.rs.gov.br/api/v1/consultas/classTrib

As respostas são fornecidas em formato JSON, com filtros por CST e NomeCst — e novas opções estão previstas para futuras versões.

Segundo o comunicado, deve-se evitar consultas em loop contínuo, já que as tabelas não sofrem alterações diárias. Uma requisição GET por dia, por empresa, é suficiente para manter os dados atualizados e garantir o uso adequado do serviço.

Novos métodos serão liberados semanalmente, contemplando tabelas de crédito presumido, anexos, indicadores operacionais (indOp) e outros elementos relevantes para empresas e integradores.

Essa iniciativa faz parte de uma entrega contínua e ágil, voltada a antecipar recursos técnicos e facilitar a adaptação dos sistemas à Reforma Tributária do Consumo (RTC). à medida que as definições legais do IBS e da CBS avançam.

Fonte: site Portal da Conformidade Fácil (adaptado) 21.10.2025.

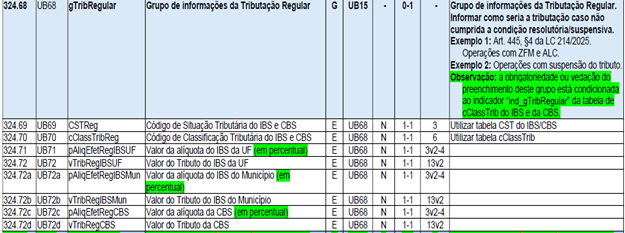

5 – Grupo de Informações da Tributação Regular:

Informações sobre as adequações da NF-e e NFC-e para cumprimento da inclusão dos novos tributos, Imposto sobre Bens e Serviços (IBS) e Contribuição sobre Bens e Serviços (CBS), são divulgadas constantemente e devemos ficar atentos para garantir uma correta emissão dos documentos fiscais.

Um dos pontos importantes é o preenchimento do Grupo de tags das “Informações de Tributação Regular” no XML, exigido quando as operações sem tributação do IBS e da CBS em decorrência de Alíquota Zero e de Suspensão, dependem de uma comprovação de que a operação se concretizou de fato.

Caso a operação não seja concretizada através de uma confirmação, o IBS e a CBS serão devidos, daí a exigência dos cálculos e informações no Grupo de Informações da Tributação Regular.

Através da Tabela divulgada pelo Informe Técnico da NF-e, segue a relação do CST e cClassTrib que exigem o preenchimento do Grupo de Informações de Tributação Regular.

| CST-IBS/CBS | Descrição CST-IBS/CBS | cClassTrib | Nome cClassTrib |

| 200 | Alíquota zero | 200022 | Operação originada fora da ZFM que destine bem material industrializado a contribuinte estabelecido na ZFM |

| 200 | Alíquota zero | 200024 | Operação originada fora das Áreas de Livre Comércio destinadas a contribuinte estabelecido nas Áreas de Livre Comércio |

| 550 | Suspensão | 550001 | Exportações de bens materiais |

| 550 | Suspensão | 550002 | Regime de Trânsito |

| 550 | Suspensão | 550003 | Regimes de Depósito (art. 85) |

| 550 | Suspensão | 550004 | Regimes de Depósito (art. 87) |

| 550 | Suspensão | 550005 | Regimes de Depósito (art. 87, Parágrafo único) |

| 550 | Suspensão | 550006 | Regimes de Permanência Temporária |

| 550 | Suspensão | 550007 | Regimes de Aperfeiçoamento |

| 550 | Suspensão | 550008 | Importação de bens para o Regime de Repetro-Temporário |

| 550 | Suspensão | 550009 | GNL-Temporário |

| 550 | Suspensão | 550010 | Repetro-Permanente |

| 550 | Suspensão | 550011 | Repetro-Industrialização |

| 550 | Suspensão | 550012 | Repetro-Nacional |

| 550 | Suspensão | 550013 | Repetro-Entreposto |

| 550 | Suspensão | 550014 | Zona de Processamento de Exportação |

| 550 | Suspensão | 550015 | Regime Tributário para Incentivo à Modernização e à Ampliação da Estrutura Portuária |

| 550 | Suspensão | 550016 | Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura |

| 550 | Suspensão | 550017 | Regime Tributário para Incentivo à Atividade Econômica Naval |

| 550 | Suspensão | 550018 | Desoneração da aquisição de bens de capital |

| 550 | Suspensão | 550019 | Importação de bem material por indústria incentivada para utilização na ZFM |

| 550 | Suspensão | 550020 | Áreas de livre comércio |

| 550 | Suspensão | 550021 | Industrialização destinada a exportações |