1 – Atualizações de Notas Técnicas da NF-e e Arquivos do

SPED:

1.1 – Escrituração Contábil Digital (ECD) – Versão 10.1.1:

Foi publicada, em 02/02/2023, a versão 10.1.1 do programa da ECD, com as seguintes alterações:

Melhorias no desempenho do programa por ocasião da validação; e

Adequação da regra de validação de preenchimento do registro I155, no caso de contas sem movimentação no mês e com saldo zero.

O programa está disponível no link do SPED, a partir da área de downloads.

1.2 – Versão 3.0.3 do PVA da EFD ICMS/IPI:

Disponibilizada em 09/02/2023 a versão 3.0.3 do PVA da EFD ICMS/IPI, com alteração corretiva referente a inconsistência na validação de escrituração de nota fiscal complementar e implantação do relatório referente ao registro 1601.

Downloads no site do SPED.

1.3 – Nota Técnica 2016.003: Nova Tabela de NCM Tabela de Unidades de Medidas Tributáveis no Comércio Exterior – Utrib – Versão 3.50:

Divulgada no Portal Nacional da NF-e a publicação da Nova “Tabela de NCM e respectiva Utrib – Vigência a partir de 01-04-2023”.

Alterações / Cronograma Versão Histórico de atualizações Implantação:

Implantação Teste: 15/03/2023

Implantação Produção: 01/04/2023.

Atenção: até 05/04/2023 (inclusive), serão autorizadas NF-e com códigos de NCMs extintos. Entretanto, no caso de NF-e de exportação, a partir de 01/04/2023 não deve ser utilizado código de NCM extinto, a fim de evitar incompatibilidade com a Declaração Única de Exportação (DU-E).

1.4 – Nota Técnica 2020.007: Evento Ator Interessado na NF-e – Transportador – Versão 1.23:

Observação: sem novidades. Apenas alteração no prazo de implantação.

Alterações / Cronograma Versão Histórico de atualizações Implantação:

Implantação Teste: 10/07/2023

Implantação Produção: 21/08/2023.

Versão 1.10 da NT 2022.005 – ICMS na Operação Interestadual de Vendas a Consumidor Final – DIFAL – Alteração em Regras de Validação:

Histórico de Alterações / Cronograma:

Implantação Teste: sem data.

Implantação Produção: 03/04/2023.

1.5 – Nota Técnica 2023.001: Tributação Monofásica sobre Combustíveis – Versão 1.00:

Publicada em 16/02/2023 a Nota Técnica da NF-e nº 2023.001 Versão 1.00 – Tributação Monofásica sobre Combustíveis.

Essa Nota Técnica tem o objetivo de atender o disposto no Convênio ICMS nº 199, de 22 de dezembro de 2022, que dispõe sobre o regime de tributação monofásica do ICMS nas operações com combustíveis nos termos da Lei Complementar nº 192/22 de 11/03/2022 e ao disposto no Ajuste SINIEF Nº 01/2023 em relação aos novos Códigos de Situação Tributária do ICMS – Tabela B.

O prazo previsto para a implementação das mudanças nos schemas e alterações nas regras de validação N12-20, N12-30, N12-70 e W16-10 é:

Ambiente de Homologação (ambiente de teste das empresas): até 03/03/2023

Ambiente de Produção: 30/03/2023

O prazo previsto para a implementação das novas regras de validação é:

Ambiente de Homologação (ambiente de teste das empresas): até 03/07/2023

Ambiente de Produção: 04/09/2023.

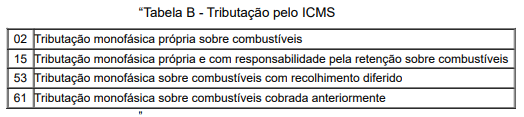

1.6 – AJUSTE SINIEF 01/23 de 13/02/2023 – Tabela B – Tributação do ICMS:

Publicado o AJUSTE SINIEF 01/23 que altera o Convênio S/Nº de 15/12/1970, acrescentando novos códigos na Tabela B – Tributação do ICMS – Tributação Monofásica, com vigência de 14/02/2023 até 31/03/2024.

Em 01/04/2024 entrará em vigor nova Tabela B com inclusão de vários códigos conforme estabelece o AJUSTE SINIEF 11/19 de 05/07/2019.

Observação: data de vigência alterada pelo AJUSTE SINIEF 42/22 DE 23/09/2022.

2 – Decisão do Supremo Tribunal Federal sobre a

Constitucionalidade do Diferencial de Alíquota do ICMS –

DIFAL:

Se havia alguma dúvida ou entendimentos contraditórios sobre o destino do ICMS referente ao DIFAL, o Supremo Tribunal Federal, apreciando pedidos formulados na Ação Direta de Inconstitucionalidade (ADI 7158), proferiu em 06/02/2023 a decisão abaixo, certamente, colocando ponto final ao assunto:

Decisão: O Tribunal, por unanimidade, julgou improcedentes os pedidos formulados na ação direta, para reconhecer a constitucionalidade do § 7º do art. 11 da Lei Complementar nº 87/1996 (Lei Candir), na redação dada pela Lei Complementar nº 190/2022, fixando a seguinte tese: É constitucional o critério previsto no § 7º do art. 11 da Lei Complementar nº 87/1996, na redação dada pela Lei Complementar nº 190/2022, que considera como Estado destinatário, para efeito do recolhimento do diferencial de alíquota do ICMS, aquele em que efetivamente ocorrer a entrada física da mercadoria ou o fim da prestação do serviço, uma vez que conforme a Emenda Constitucional nº 87/2015″.

O DIFAL – Diferencial de Alíquota do ICMS, incide nas operações com mercadorias e prestação de serviços interestaduais destinadas a consumidor final, pessoa física ou pessoa jurídica e corresponde a diferença entre a alíquota interna do Estado (também do DF) de destino, em relação à alíquota da operação interestadual.

Quando o destinatário é pessoa física ou pessoa jurídica não contribuinte do ICMS, o DIFAL é calculado e recolhido pelo remetente da mercadoria (vendedor) no ato de emissão do documento fiscal e o seu ônus cobrado do destinatário.

Quando o destinatário for pessoa jurídica contribuinte do ICMS, o Difal é calculado e recolhido no destino pelo próprio adquirente no ato de registro do documento fiscal.

3 – Declaração de Imposto de Renda da Pessoa Física:

Estamos nos aproximando do prazo para a transmissão da Declaração do Imposto de Renda da Pessoa Física do exercício de 2023 – Ano Base: 2022.

O prazo de entrega da Declaração já foi anunciado pela Receita Federal do Brasil (RFB) e compreenderá o período de 15/03/3023 a 31/05/2023.

A justificativa para esse período de entrega, se prende ao fato das declarações das fontes pagadoras ou recebedoras terem um prazo de entrega até 28/02/2023. Essas declarações são necessárias para a RFB consolidar as informações que será utilizado pela pessoa física na elaboração da declaração pré-preenchida.

A Receita Federal informou que o programa para a Declaração do Imposto de Renda 2023 será liberado para downlooad a partir de 15/03/2023.

Para as pessoas físicas que recebem benefício de aposentadoria ou pensão do Instituto Nacional do Seguro Social (INSS), as informações dos rendimentos de 2022 já se encontram disponíveis no site: extrator.inss.gov.

Importante lembrar que, no ato da declaração pelo modelo completo, a pessoa física poderá utilizar parte do IR apurado no item “Imposto Devido” como DESTINAÇÃO para os Fundos do Estatuto da Criança e do Adolescente e para os Fundos da Pessoa Idosa, sendo possível destinar até 3% para cada um dos Fundos, do valor do “Imposto Devido”,

Não haverá nenhum “prejuízo” para o declarante, uma vez que o valor da DESTINAÇÂO será deduzido do “Imposto Devido” como “Dedução de Incentivo” resultando um novo valor devedor. O contribuinte só terá que seguir as orientações contidas no manual do IR.