1 – Ato Declaratório Executivo Cofis nº 57

Através do Ato Declaratório Executivo Cofis nº 57 de 20/12/2023 (publicado em 22/12/2023) foi disponibilizado o Manual de Orientação do Leiaute 9 da Escrituração Contábil Digital (ECD).

Conforme consta no artigo 1º do Ato Declaratório, fica aprovado o Manual de Orientação do Leiaute 9 da Escrituração Contábil Digital (ECD), constante do arquivo disponível para download na página da Secretaria Especial da Receita Federal do Brasil (RFB) na Internet, no endereço http://sped.rfb.gov.br/pasta/show/1569.

O Ato Declaratório Executivo nº 57, está em vigor desde 22/12/2023, data de sua publicação no Diário Oficial da União.

2 – DCTFWeb – Declaração de Novos Tributos.

A partir do período de apuração de janeiro de 2024, novos tributos passaram a ser declarados na DCTFWeb:

– Valores de retenção de Imposto de Renda, CSLL, PIS e Cofins escriturados na EFD-Reinf; e

– Valores de PIS/Pasep apurados sobre a folha de pagamento e escriturados no eSocial.

Em regra, os recolhimentos desses tributos ocorrerão em fevereiro de 2024 e passarão a ser realizados por meio de Darf numerado emitido pela própria DCTFWeb.

Para os casos em que o vencimento do tributo seja anterior ao prazo de entrega da declaração (diários, decenais ou quinzenais), este deve ser recolhido, preferencialmente, por meio do Darf numerado emitido no sistema SicalcWeb, disponível neste link. Nesta hipótese, antes de o contribuinte efetuar a confissão da dívida na DCTFWeb, poderá importar os Darfs já pagos, de forma a abatê-los dos valores dos débitos declarados, evitando pagamentos em duplicidade. Para mais informações, consulte aqui o Manual de Orientação da DCTFWeb.

É importante destacar que, em relação aos tributos supracitados, no mês de fevereiro poderá ocorrer a obrigatoriedade da entrega de duas declarações:

- Da primeira DCTFWeb, para os fatos geradores referentes ao período de apuração janeiro de 2024, que deve ser transmitida até o dia 15;

- Da DCTF (PGD), para os fatos geradores referentes ao período de apuração dezembro de 2023, que deve ser transmitida até o 15º dia útil.

Nota: o IRRF sobre rendimentos do trabalho já é declarado em DCTFWeb desde o período de apuração maio de 2023.

Fonte: Receita Federal do Brasil.

3 – Ato Declaratório Executivo Cofis nº 59

Através do Ato Declaratório Executivo Cofis 59 de 22/12/23 (publicado em 27/12/23) foi disponibilizado o Manual de Orientação do Leiaute 10 da Escrituração Contábil Fiscal (ECF).

Conforme consta no artigo 1º do Ato Declaratório, fica aprovado o Manual de Orientação do Leiaute 10 da Escrituração Contábil Fiscal (ECF), constante do arquivo disponível para download na página da Secretaria Especial da Receita Federal do Brasil (RFB) na Internet, no endereço http://sped.rfb.gov.br/pasta/show/1644.

O Ato Declaratório Executivo nº 59, está em vigor desde 27/12/2023, data de sua publicação no Diário Oficial da União.

Fonte: Receita Federal do Brasil.

4 – ICMS: Lei Complementar 204 de 28/12/2023 – Transferências entre Estabelecimentos do Mesmo Contribuinte

Por meio da Lei Complementar 204/2023 foi alterada a Lei Complementar 87/1996 (Lei Kandir), para vedar a incidência do ICMS nos casos de transferência de mercadoria entre estabelecimentos do mesmo contribuinte.

A lei assegura que será mantido o crédito relativo às operações e prestações anteriores em favor do contribuinte, inclusive nas hipóteses de transferências interestaduais em que os créditos serão assegurados:

I – Pela unidade federada de destino, por meio de transferência de crédito, limitados aos percentuais estabelecidos nas alíquotas interestaduais, aplicados sobre o valor atribuído à operação de transferência realizada;

II – Pela unidade federada de origem, em caso de diferença positiva entre os créditos pertinentes às operações e prestações anteriores e o transferido na forma do item I.

5 – Convênio ICMS 228/2023 – Permite Emissão pelas Regras de Cada Estado

Por meio do Convênio ICMS 228/2023 os Estados e o Distrito Federal, em relação às transferências interestaduais de mercadorias entre estabelecimentos de mesma titularidade, até a regulamentação interna dos novos procedimentos, ficam autorizados a permitir a aplicação pelos contribuintes das regras de emissão de documento fiscal vigentes em cada Unidade Federada em 31 de dezembro de 2023.

Referida norma produz efeitos no período de 1º de janeiro de 2024 a 30 de abril de 2024.

6 – Atualização da Escrituração Contábil Fiscal (ECF) para Adequação das Novas Regras de Preços de Transferência (publicado em 28/12/2023)

A Escrituração Contábil Fiscal (ECF) foi atualizada de acordo com o novo regramento relativo a preços de transferência trazido pela Lei nº 14.596, de 14 de junho de 2023.

As novas regras estabelecem um marco legal na fixação de preços em transações internacionais entre empresas relacionadas, adequando as normas nacionais às praticadas pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE) de forma a evitar redução no pagamento de Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

A vigência das novas regras será a partir de 1º de janeiro de 2024, mas a pessoa jurídica poderá optar por aplicá-las em relação ao ano-calendário de 2023.

As instruções de preenchimento dos registros, os campos a serem preenchidos e respectivas regras de validação constam no Manual da ECF, referente ao leiaute 10 e no arquivo de tabelas dinâmicas, ambos disponíveis para download no site do Sped: http://sped.rfb.gov.br/pasta/show/1644.

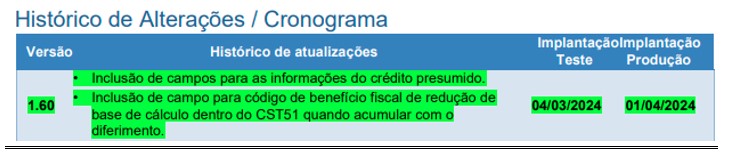

7 – Sistema Nota Fiscal Eletrônica – Nota Técnica 2019.001 Criação e Atualização de Regras de Validação – Versão 1.60 – dezembro de 2023

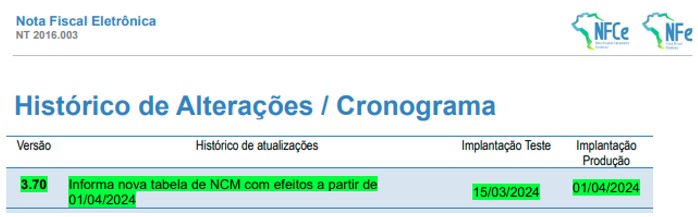

8 – Sistema Nota Fiscal Eletrônica – Nota Técnica 2016.003 – Versão 3.70

Divulgada a versão 3.70 da Nota Técnica 2016.003 referente Nova Tabela de NCM e Tabelas de Unidades de Medidas Tributáveis no Comércio Exterior – Utrib

A Tabela de NCM Unidades Tributárias, também foi atualizada e divulgada.

9 – Alíquota do ICMS Modal do Espírito Santo e de Minas Gerais para 2024

O Governo do ES, conforme tinha acenado, recuou e pela Lei 12.120/2023 publicada no DOE, revogou a Lei 11.981/2023 que tinha majorado a alíquota do ICMS Modal do Estado, para 2024. Com essa revogação a alíquota do ICMS Modal continua em 17% para o ano de 2024.

O Governo de MG, também recuou e retirou a proposta de aumento do ICMS Modal, permanecendo para 2024 a mesma alíquota de 18% em vigor.

10 – Versão 10.0.1 do Programa da Escrituração Contábil Fiscal (ECF):

Foi publicada em 18/01/2024, a versão 10.0.1 do programa da ECF, que deve ser utilizado para transmissões de arquivos da ECF referentes ao ano-calendário 2023 e situações especiais de 2024 (leiaute 10), com as seguintes atualizações:

1 – Correção do problema ao criar uma ECF a partir do programa.

2 – Correção do problema de arquivos da ECF com situações especiais no ano-calendário 2023.

3 – Correção da regra de validação do registro N605.

4 – Correção do erro no momento da impressão da ECF.

5 – Melhorias no desempenho do programa.

As instruções referentes ao leiaute 10 constam no Manual da ECF e no arquivo de Tabelas Dinâmicas, publicados no link http://sped.rfb.gov.br/pasta/show/1644.

A versão 10.0.0 também deve ser utilizada para transmissão de ECF referentes a anos-calendário anteriores (leiautes 1 a 9), sejam elas originais ou retificadoras.

Fonte: site do SPED.

11 – Versão 10.0.2 do Programa da Escrituração Contábil Fiscal (ECF):

Publicação no site do SPED em 26/01/2024: Versão 10.0.2 do Programa da ECF que deve ser utilizado para transmissões de arquivos da ECF referentes ao ano-calendário 2023 e situações especiais de 2024 (leiaute 10), com as seguintes atualizações:

1 – Correção do erro no momento da impressão da ECF.

2 – Correção do problema de visualização do registro 0020 na interface do programa.

3 – Melhorias no desempenho do programa.

As instruções referentes ao leiaute 10 constam no Manual da ECF e no arquivo de Tabelas Dinâmicas, publicados no link http://sped.rfb.gov.br/pasta/show/1644.

A versão 10.0.2 também deve ser utilizada para transmissão de ECF referentes a anos-calendário anteriores (leiautes 1 a 9), sejam elas originais ou retificadoras.

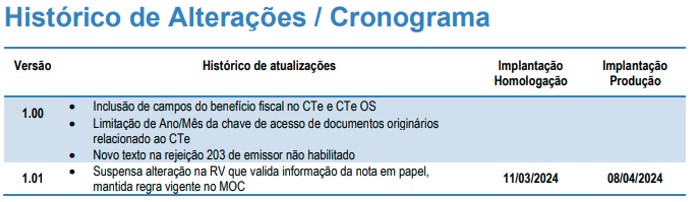

12 – Projeto Conhecimento de Transporte Eletrônico – Nota Técnica 2024.001 Versões 1.00 e 1.01 – janeiro de 2024:

A Nota Técnica 2024.001 em suas versões 1.00 e 1.01, promove ajustes nas regras de validação do CTe, CTe OS e GTVe visando evoluir a qualidade e adequar o sistema à legislação aprovada.

Observação: As datas de implantação no ambiente de homologação poderão variar conforme o ambiente de autorização, mas como data limite o dia 11/03/2024.

A implantação no ambiente de produção deverá ser padronizada para todos autorizadores, com data prevista para 08/04/2024, podendo ser postergada em revisão desta NT.

13 – Versão 3.00 do CT-e – Vigência até 31/01/2024 – Migração para Versão 4.00:

A Coordenação Técnica do ENCAT alerta todos Transportadores e Embarcadores que a versão 3.00 do CT-e será extinta e perderá vigência na data de 31 de janeiro de 2024, em caráter IRREVOGÁVEL, devendo os sistemas de emissão de CT-e e os sistemas dos embarcadores estarem migrados para a versão 4.00, preferencialmente até dia 15 de dezembro de 2023, visando evitar dificuldades de última hora.

A versão 4.00 traz inúmeros benefícios operacionais para o sistema de emissão de CT-e, com novas funcionalidades e simplificação para os transportadores. Para os sistemas de embarcadores, a integração com a versão 4.00 não traz nenhuma dificuldade, considerando o layout do documento fiscal e seus campos.