1 – Atualizações Diversas – Publicações de Novembro de 2023:

1.1 – Decreto 11.764 de 31/10/2023 – Alteração da TIPI:

Através do Decreto 11.764 de 31/10/2023, a Receita Federal do Brasil alterou a Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI, de alguns produtos conforme NCMs relacionadas no decreto.

Importante: as alterações produzem efeitos a partir de 01/02/2024.

1.2 – Lei 14.740 de 29/11/2023 – AUTORREGULARIZAÇÃO Incentivada

Em 30/11/2023 foi publicado no DOU a Lei nº 14.740 de 29/11/2023, que dispõe sobre a AUTORREGULARIZAÇÃO incentivada de tributos.

Neste programa, haverá dispensa de juros, multas de mora e de ofício.

A autorregularização incentivada abrange todos os tributos administrados pela Secretaria da Receita Federal do Brasil (IR, CSLL, IPI, PIS, Cofins, etc) incluídos os créditos tributários decorrentes de auto de infração, de notificação de lançamento e de despachos decisórios que não homologuem total ou parcialmente a declaração de compensação.

A possibilidade de realizar a autorregularização está prevista na Lei 17.605/2013 e nos parágrafos 7º a 9º do art. 84 do Regulamento do ICMS, aprovado pelo Decreto 6.080/2012.

Observação: a palavra autorregularização embora pareça que está com a grafia errada, existe com o significado da possibilidade de o contribuinte sanar suas divergências fiscais, sem incidência de juros e multas.

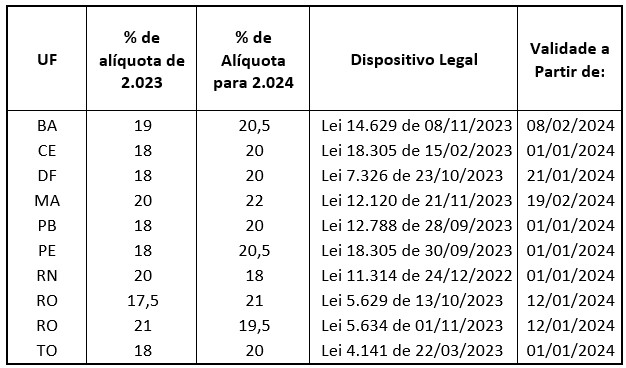

1.3 – Majoração das Alíquotas do ICMS nas Unidades Federativas – 2.024

De acordo com os dispositivos legais na planilha abaixo, 8 Unidades Federativas já aprovaram a majoração das alíquotas do ICMS para o ano de 2.024.

Interessante observar que o Estado do Rio Grande do Norte, com alíquota de 20% do ICMS modal, aprovada pela Lei 11.314 de 24/12/2022, com vigência de 01/04/2023 até 31/12/2023, retorna em 2.024 à alíquota anterior de 18%, já previsto na própria Lei 11.314. O governo do Estado até propôs a manutenção da alíquota de 20% para 2.024, porém a Assembleia Legislativa rejeitou.

Já o Estado de Rondônia que havia aprovado a alteração da alíquota do ICMS de 17,5% para 21% através da Lei 5.629 de 13/10/2023, alterou novamente a alíquota de 21% para 19,5% conforme Lei 5.634 de 01/11/2023. Como na prática é uma redução de alíquota, permanece a validade de vigência para 12/01/2.024.

Além do RN, mais 5 UFs acenaram com envio às respectivas Câmaras Estaduais, de Projetos de Lei de majoração do ICMS modal para 2.024: ES, MG, PR, RJ e SP, elevando as alíquotas para 19,5%.

A alegação dos governadores para o aumento das alíquotas internas do ICMS é para neutralização das perdas futuras em decorrência da Reforma Tributária. Não convence, uma vez que a Reforma Tributária ainda não chegou a uma aprovação final e definitiva, não há uma alíquota definida, nem os percentuais que caberão aos governos federal, estaduais e municipais.

Por outro lado, a transição do sistema tributário atual para a Reforma Tributária, está prevista para se iniciar em 2.026 com duração de no mínimo 7 anos, isto é, até 2.033.

Nem todos os aumentos entrarão em vigor no primeiro dia de janeiro, isto por força dos Princípios da Anterioridade Tributária do Exercício e da Anterioridade Tributária Nonagesimal constantes no artigo 150, inciso “III” letras “b” e “c” da Constituição Federal de 1988.

1.4 – EFD Contribuições – Migração da Escrituração do PIS/PASEP para o eSocial:

Publicada em 17/11/2023 a Nota Técnica 008/2023 com informações sobre a migração, da escrituração do PIS/Pasep sobre a Folha de Salários, da EFD Contribuições para o eSocial.

Essa mudança diz respeito precisamente às empresas que também são contribuintes do PIS/Pasep sobre a Folha de Salários, bem como no caso das sociedades cooperativas, na hipótese de procederem a quaisquer das exclusões previstas no art. 15 da MP nº 2.158, de 2001 e no art. 1º da Lei nº 10.676, de 2003.

O PIS/Pasep sobre a Folha de Salários é informado no Registro M350: PIS/Pasep – Folha de Salários, da EFD Contribuições e permanecerá assim, até o movimente de dezembro de 2.023.

Os fatos geradores que ocorrem a partir do mês de janeiro de 2024, serão apurados mediante a escrituração do eSocial e confessados na DCTFWeb, a qual substituirá a DCTF como instrumento de confissão de dívida.

Para maiores entendimentos, verificar a NT 08/2003 em anexo.

1.5 – Desoneração da Folha de Pagamento

Na contramão do esperado pelo empresariado dos 17 setores contemplados com a prorrogação, até 31/12/2027, da “Desoneração da Folha de Pagamento” aprovada pelo Congresso Nacional (Câmara dos Deputados e Senado Federal), a Presidência da República vetou integralmente, em 23/11/2023, o PL 334/2023.

O veto gerou uma onda de protestos e repúdio e uma movimentação para a derrubada pelo Legislativo.

Para a derrubada de um veto, são necessários os votos contrários de 257 deputados e de 41 senadores, no mínimo.

A alegação do Ministro da Fazenda é que a “Desoneração da Folha de Pagamento” é inconstitucional, além do que, a sua manutenção acarretaria uma perda de arrecadação em torno de R$ 25 bilhões em renúncias fiscais.

Com relação a inconstitucionalidade, tanto o STF (Supremo Tribunal Federal) como a PGR (Procuradoria Geral da República) e o Congresso Nacional, já se manifestaram a favor da constitucionalidade, o que derruba a alegação do Ministro.

Vamos aguardar os próximos acontecimentos.

2 – Tratamento Fiscal e Contábil – PIS e Cofins – Lucro Presumido ou Arbitrado x Lucro Real.

Tanto o PIS como a Cofins, possuem dois principais regimes de incidência:

1 – Regime Não Cumulativo para as empresas que apuram o Imposto de Renda pelo Lucro Real. As alíquotas de tributação são de 1,65% para o PIS e 7,60% para a Cofins, calculados sobre o faturamento, com direito aos créditos pelas aquisições, custos, despesas e encargos.

2 – Regime Cumulativo para a empresas que apuram o Imposto de Renda pelo Lucro Presumido ou Arbitrado.

As alíquotas de tributação são de 0,65% para o PIS e 3% para a Cofins, calculadas sobre a receita operacional bruta, sem direito aos créditos pelas aquisições, custos, despesas e encargos.

Nas transações de vendas de bens e mercadorias das empresas do Lucro Presumido ou Arbitrado para as empresas do Lucro Real, as tributações do PIS e da Cofins são calculadas pelas alíquotas de 1,65% e 3% respectivamente, conforme já citado. Entretanto, as empresas do Lucro Real, ao registrar as aquisições das empresas do Lucro Presumido ou Arbitrado, têm o direito aos créditos do PIS e da Cofins pelas alíquotas do seu regime de tributação, isto é, Regime Não Cumulativo que são 1,65% e 7,60% respectivamente.

Caso a operação comercial seja desfeita, ou por recusa ou por posterior devolução, cada empresa envolvida deverá estornar o débito ou o crédito do PIS e da Cofins, diretamente nas apurações, conforme tributações ou registros originais. Não há tributação na NF-e de Devolução do bem ou mercadoria.

3 – Aprovação da Reforma Tributária no Senado Federal:

Mais uma vez, voltamos a comentar a Reforma Tributária em decorrência da aprovação, em 08/11/2023, da Proposta de Emenda à Constituição – PEC 45/2019, em dois turnos de votação pelo Senado Federal, com 53 votos favoráveis, 24 contrários e nenhuma abstenção (eram necessários apenas 49 votos favoráveis correspondentes a 3/5 da composição da Casa).

A matéria volta para a Câmara dos Deputados, de onde o texto original veio, porque foi modificada no Senado Federal.

Ao todo, o texto recebeu cerca de 830 emendas durante as discussões no Senado Federal, o que dá a dimensão do quanto foi modificado, principalmente na concessão de benefícios a determinados setores.

Como amplamente divulgado, o texto prevê a substituição dos tributos ICMS e ISS, pelo Imposto sobre Bens e Serviços (IBS) e dos tributos IPI, PIS e Cofins, pela Contribuição sobre Bens e Serviços (CBS), chamados de IVA Dual.

Ainda consta da PEC a criação do Imposto Seletivo (IS), apelidado do “imposto do pecado” usado como desestímulo a produtos e serviços prejudiciais à saúde, como bebidas e cigarros, e a sustentabilidade ambiental e sobre armas e munições.

Aquele propósito original, com a essência da unificação dos tributos, modelo de funcionamento descomplicado, princípios da transparência, simplicidade e principalmente justiça tributária, foi desfigurado pela concessão excessiva de regimes diferenciados da regra geral do IVA Dual, para setores, produtos e regiões.

Outra grande discussão se refere à alíquota do(s) tributo(s) que no momento está sendo projetada para 27,5%, sendo superior às alíquotas dos países que adotam o modelo de tributação pelo IVA.

Observação: hoje a Hungria é o país com maior IVA do mundo com alíquota de 27%, sendo que Andorra tem a menor alíquota: 4,5%. O Japão é outro país que adota o IVA com alíquota baixa que é de 10%. A alíquota média dos países membros da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) gira em torno de 19%.

Entendemos que, se a alíquota do IVA brasileiro ficar em 27,5%, de um modo geral, reduz um pouco a carga tributária sobre as mercadorias, mas o que se esperava era uma redução maior.

Hoje temos:

ICMS (média nos Estados): 19%

PIS: 1,65%

Cofins: 7,60%

Total: 28,25%

Observação: sem considerarmos que ainda temos a incidência do IPI sobre o maior número das mercadorias produzidas no país ou importadas.

Com relação ao setor de serviços, aí a alíquota de 27,5% do IVA penaliza muito, mesmo considerando que haverá créditos pelos IVAs das aquisições dos bens e mercadorias necessários para a prestação dos serviços.

4 – Glossário de Termos Tributários:

FATO GERADOR – Situação definida em lei para dar origem à obrigação tributária. Normalmente a circulação da mercadoria ou produto e a prestação de serviços de qualquer natureza.

BASE DE CÁLCULO – Montante sobre o qual se aplica a alíquota ou pauta para determinar o valor do tributo devido.

ALÍQUOTA – Percentual que será aplicado sobre a base de cálculo para apurar o valor de determinado tributo.

PAUTA FISCAL – Valor referencial definido pela Secretaria da Fazenda utilizado como base de cálculo nas situações previstas na legislação tributária.

CFOP – Código Fiscal de Operações e Prestações.

CIAP – Controle de Crédito do ICMS do Ativo Permanente.

DIFAL – Diferencial de Alíquota do ICMS.

FECP, FCP ou FECOEP – Fundo Estadual de Combate e Erradicação à Pobreza.

CEST – Código Especificador da Substituição Tributária.

CST – Código de Situação Tributária (ICMS, IPI, PIS e Cofins).

SIMPLES – Tratamento tributário simplificado aplicável às microempresas ou empresas de pequeno porte, também denominado Simples Nacional ou Supersimples, estabelecido pela Lei Complementar 123/06.

MEI – Microempreendedor Individual. Categoria de empresas criada pela Lei Complementar Federal 123/06 para regularizar as pessoas que trabalham por conta própria e buscam mais formalização para suas atividades, conhecidos como autônomos.

CNPJ – Cadastro Nacional da Pessoa Jurídica no Ministério da Fazenda (Receita Federal). Identifica cada pessoa jurídica existente no país. Nenhuma pessoa jurídica pode funcionar sem o número de sua inscrição no CNPJ.

CPF – Cadastro de Pessoa Física no Ministério da Fazenda (Receita Federal) é um número identificador do contribuinte Pessoa Física.

CONTRIBUINTE – É o sujeito passivo de uma obrigação tributária. Toda pessoa – física ou jurídica – que paga Tributos (sentido genérico) aos cofres públicos, quer seja da União, dos Estados, dos Municípios e/ou do Distrito Federal.

O Código Tributário Nacional, em seu Art. 121, parágrafo único, I, conceitua como contribuinte o “sujeito passivo da obrigação principal quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador”.

DRAWBACK – Sistema de incentivos fiscais para o exportador. Consiste, basicamente, em suspensão, isenção ou restituição de tributos incidentes na importação de mercadorias utilizadas para beneficiamento no País e posterior exportação.

ELISÃO OU PLANEJAMENTO FISCAL – Conjunto de sistemas legais que visam diminuir o pagamento de tributos. Não se confunde com sonegação (ou evasão), pois a Elisão é o uso exclusivo de ferramentas lícitas, admitidas na legislação: Lucro Real ou Presumido, Regime de Apuração Normal ou Simples Nacional, etc.

ENCARGOS SOCIAIS – Diz-se de todas as despesas que as empresas efetuam, compulsoriamente ou não, em benefício de seus empregados e familiares, direta ou indiretamente, incluindo aquelas que se destinam ao financiamento da Seguridade Social de responsabilidade do Poder Público e as demais contribuições sociais. Exemplo: FGTS sobre a folha de pagamento.

FGTS – Fundo de Garantia do Tempo de Serviço. É formado por contribuições compulsórias do empregador sobre a folha de pagamento, depositadas na Caixa Econômica Federal em conta específica do empregado. O resgate da conta é admissível em determinadas situações, como despensa sem justa causa.

INCENTIVOS FISCAIS (ou BENEFÍCIOS FISCAIS) – Redução ou eliminação, direta ou indireta, do respectivo ônus tributário, oriundo de lei ou norma específica.

SONEGAÇÃO – Ato ou efeito de sonegar, deixar de informar tributo devido ou declará-lo de forma parcial, alterar documentos e notas fiscais, visando reduzir o pagamento de impostos. Também chamado de Evasão Fiscal.

TAXA – É o tributo cobrado pelo Poder Público a título de indenização pela produção e oferecimento “de serviço público específico e divisível prestado ao contribuinte ou posto à sua disposição”. Não pode, no entanto, ser confundido com os valores cobrados pela prestação de serviços públicos, através de empresas públicas ou de economia mista, tais como tarifas telefônicas, fornecimento de força/energia elétrica, água, etc.

IVA – Sistema de cobrança de imposto apenas sobre o valor adicionado ou agregado ao preço anterior do produto. Ver Imposto Não Cumulativo.

NF – Nota Fiscal ou NF-e – Nota Fiscal Eletrônica – Documento de emissão obrigatória por todas as pessoas jurídicas, civis e mercantis, no ato da circulação de bens, produtos, mercadorias e serviços.