")

1 – Atualizações de Notas Técnicas da NF-e, Arquivos do

SPED e Outros

1.1 – EFD ICMS/IPI – Nota Orientativa 01/2023 – ICMS Monofásico

Publicada em 08/03/2023 a Nota Orientativa 01/2023 de interesse do setor de combustíveis relacionada ao ICMS Monofásico.

Esta Nota Orientativa instrui a escrituração de operações com ICMS monofásico, a partir dos novos CSTs criados pelo Ajuste Sinief 01/2023. Com a publicação da NT 2.023.001 da NFe/NFCe, adotando os CSTs 02, 15, 53 e 61, a escrituração das operações seguirá as instruções que se acrescentam às demais publicadas no Guia prático da EFD ICMS IPI.

O Programa Validador Assinador (PVA) será disponibilizado no mês de abril com as regras atualizadas. As dúvidas relacionadas com a escrituração monofásica do ICMS deverão ser encaminhadas para a SEFAZ de domicílio do estabelecimento conforme os endereços listados no link: http://sped.rfb.gov.br/pagina/show/1577.

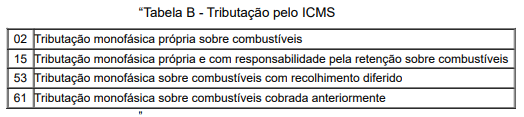

1.2 – AJUSTE SINIEF 01/23 de 13/02/2023 – Tabela B – Tributação do ICMS:

Publicado o AJUSTE SINIEF 01/23 que altera o Convênio S/Nº de 15/12/1970, acrescentando novos códigos na Tabela B – Tributação do ICMS – Tributação Monofásica, com vigência de 14/02/2023 até 31/03/2024.

Em 01/04/2024 entrará em vigor nova Tabela B com inclusão de vários códigos conforme estabelece o AJUSTE SINIEF 11/19 de 05/07/2019.

Observação: data de vigência alterada pelo AJUSTE SINIEF 42/22 DE 23/09/2022.

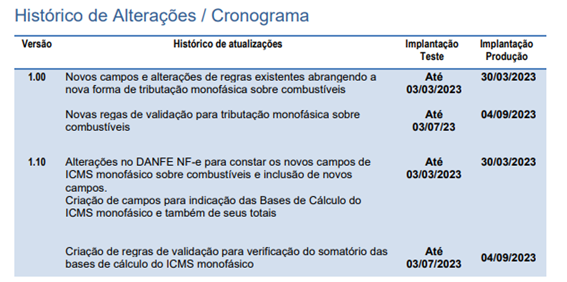

1.3 – Nota Técnica da NF-e nº 2023.001 – Versão 1.10 – Tributação Monofásica:

Divulgada em 10/03/2023 a versão 1.10 da Nota Técnica da NF-e nº 2023.001 – Tributação Monofásica sobre Combustíveis.

Essa NT é de interesse maior para os contribuintes com atividades envolvendo combustíveis.

1.4 – Despacho CONFAZ nº 11/2023 e Convênio ICMS nº 11/2023

O Despacho CONFAZ nº 11/2023 contém a publicação do Convênio ICMS 11/2023, estabelecendo normas sobre o regime de tributação monofásica do ICMS sobre as operações com os combustíveis gasolina e etanol anidro.

O Convênio estabelece a incidência uma única vez nas operações, ainda que iniciadas no exterior, com gasolina e etanol anidro combustível, independente da finalidade.

O Convênio entrou em vigor em 29/03/2023, data da publicação de sua ratificação nacional no DOU, produzindo efeitos a partir de 1° de julho de 2023 para as operações com Gasolina A e EAC e enquanto vigorar as disposições da Lei Complementar nº 192/22

1.5 – ATO DECLARATÓRIO EXECUTIVO RFB Nº 2 DE 22/03/2023:

Publicado o ADE RFB nº 2 de 22/03/2023 com alterações na Tabela de Imposto sobre Produtos Industrializados – TIPI (Dec. 11.138 de 28/07/2022), adequando a Nomenclatura Comum do Mercosul (NCM).

As NCMs que compõem essas alterações foram desdobradas:

NCMs:

0207.12.00 desdobrada para 0207.12.10 e 0207.12.20;

0302.91.00 desdobrada para 0302.91.10 e 0302.91.90;

0303.91.00 desdobrada para 0303.91.10 e 0303.91.90;

0305.20.00 desdobrada para 0305.20.10 e 0305.20.90.

Essas alterações entram em vigor a partir de 1º de abril de 2023.

1.6 – Versão 9.0.2 do Programa da Escrituração Contábil Fiscal:

Foi publicada a versão 9.0.2 do programa da ECF, que deve ser utilizado para transmissões de arquivos da ECF referentes ao ano-calendário 2022 e situações especiais de 2023, com a correção do erro do registro L210 (linhas 98 e 99), no caso de situações especiais de 2021.

A versão 9.0.2 também deve ser utilizada para transmissão de ECF referentes a anos-calendário anteriores (leiautes 1 a 8), sejam elas originais ou retificadoras.

As instruções referentes ao leiaute 9 constam no Manual da ECF e no arquivo de Tabelas Dinâmicas, publicados no link http://sped.rfb.gov.br/pasta/show/1644

O programa está disponível, a partir da área de downloads do sítio do SPED.

1.7 – Versão 10.1.2 do Programa da Escrituração Contábil Digital:

Publicada em 29/03/2023 a versão 10.1.2 do programa da ECD, com as seguintes alterações:

– Melhorias no desempenho do programa por ocasião da validação; e

– Correção do erro na recuperação de arquivo da ECD anterior com o registro J801 preenchido.

O programa está disponível na área de downloads do sítio do Sped.

2 – Portal de Gestão NFS-e – Microempreendedor Individual – MEI:

Essa notícia interessa ao Microempreendedor Individual – MEI, que emite Nota Fiscal de Serviços Eletrônica – NFS-e para prestação de serviços às Pessoas Jurídicas.

“Conforme Lei Complementar n.º 123, de 14 de dezembro de 2006 e atendendo a Resolução CGSN n.º 169, de 27 de julho de 2022 , comunicamos que o Portal para emissão da Nota Fiscal de Serviços Eletrônica – Padrão Nacional já está disponível para que o Microempreendedor Individual emita a sua NFS-e.

A partir do dia 03 de abril de 2023, o MEI deverá emitir Nota Fiscal de Serviço somente através do Emissor WEB, ou do APP .

Portanto, informamos que é necessário que o MEI efetue o seu cadastro no Portal de Gestão NFS-e Contribuinte do Emissor Nacional , para continuar emitindo a Nota Fiscal de Serviço a partir do dia 03 de abril de 2023.

O Departamento de Rendas Mobiliárias – Divisão de ISSQN ressalta que a emissão da Nota Fiscal de Serviços Eletrônica por meio do Portal de Gestão NFS-e do Emissor Nacional não dispensa a inscrição municipal, que continua sendo obrigatória.

Para processar o cadastro no Emissor de Nota Fiscal Nacional, deve ser acessado o Portal de Gestão NFS-e – Contribuinte”

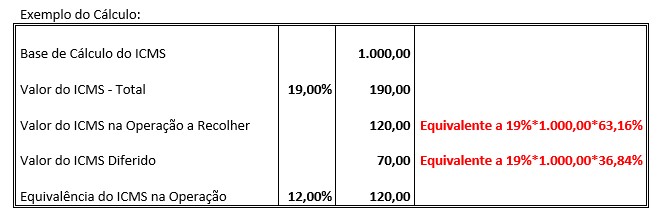

3 – Decreto 701 de 03/03/2023 – Estado do Paraná:

A SEFAZ Paraná divulgou o Decreto 701 de 03/03/2023 que entre outras alterações no RICMS/PR, fez o esclarecimento da aplicação do diferimento do ICMS previsto no artigo 28 do Anexo VIII do RICMS/PR.

Dessa forma, o percentual de redução parcial do diferimento do ICMS, para aplicação da letra “a” do inciso I do artigo 28 fica em 36,84%, mantendo-se a equivalência de tributação de 12% do ICMS.

Essa alteração já está em vigor desde 13/03/2023, data em que também entrou em vigor a alteração da alíquota estadual no Paraná, de 18% para 19%.

4 – Novo Regulamento do ICMS de Minas Gerais – Decreto: 48.589 de 22/03/2023:

O Governo de Minas Gerais, por intermédio da Secretaria de Estado de Fazenda (SEF), editou no dia 22/03/2022 o novo Regulamento do ICMS (RICMS), aprovado pelo Decreto 48.589 de 22/03/2023:

Art. 1º – Este decreto dispõe sobre o Regulamento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS.

………………………………..

Art. 191 – Ficam revogados o Decreto nº 43.080, de 13 de dezembro de 2022, e o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS por ele aprovado, vigente em 30 de junho de 2023.

Art. 192 – Este decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de julho de 2023.

5 – Decreto 67.568 de 15/03/2023 – Dispensa de Entrega da GIA-ICMS – Portaria SER Nº 20 de 16/03/2023 – Estado de São Paulo::

Em 16/03/2023 foi publicado no Diário Oficial de São Paulo o Decreto 67.568 de 15/03/2023 que altera o artigo 254 do atual Regulamento do ICMS do estado, com o principal objetivo de eliminar redundâncias das obrigações acessórias.

Com a apresentação mensal da EFD ICMS/IPI, contendo as apurações do ICMS, do ICMS ST, do DIFAL e outras do ICMS e do IPI. resultantes das apurações da escrituração de todas as Notas Fiscais emitidas e recebidas, não fazia sentido exigir a apresentação da Guia de Informação e Apuração do ICMS contendo as mesmas apurações.

Em seu § 2º da nova redação do artigo 254 consta: “Os contribuintes obrigados a efetuar a Escrituração Fiscal Digital – EFD podem ser dispensados de entregar a Guia de Informação e Apuração do ICMS – GIA, nos termos e condições previstos em disciplina estabelecida pela Secretaria da Fazenda e Planejamento,

Na sequência à publicação do Decreto 67.568, foi editada a Portaria SER nº 20 de 16/03/2023, com entrada em vigor em 17/03/2023 data de publicação, alterando o § 4º do artigo 1º do Anexo IV da Portaria CAT 92/1998, de 23 de dezembro de 1998:

“§ 4º Ficam dispensados de apresentar a GIA referente às operações ou prestações realizadas:

1 – a partir da data da concessão da inscrição estadual, para todas as inscrições estaduais concedidas a partir de 1º de abril de 2023, desde que se trate de único estabelecimento do CNPJ base ou de nova filial de CNPJ base já dispensado anteriormente;

2 – a partir do 1º dia do mês seguinte à notificação de que trata a alínea “c”, os demais contribuintes que atenderem as seguintes condições para todas as inscrições estaduais do mesmo CNPJ base:

a) não tenha sido registrada omissão de apresentação da GIA e da EFD do mês de janeiro de 2022 em diante;

b) não tenha sido constatada divergência nas informações apresentadas na GIA e na EFD, nos últimos 12 (doze) meses, ou tal divergência tenha sido inferior ao valor correspondente a 3 (três) UFESPs;

c) tenham sido notificados da dispensa da apresentação da GIA pela Secretaria da Fazenda e Planejamento via Domicílio Eletrônico do Contribuinte – DEC.” (NR).